השכר בישראל שונה מההגדרות הנפוצות בתקשורת ובתפיסה הציבורית, בין אם מדובר בשכר מינימום, הממוצע או החציוני, או בהשוואה למדינות המפותחות בעולם.

בבלוג המצוין "נער אוצר", ישנה התייחסות בפוסטים שונים לשכר החציוני והשכר הממוצע מהיבטים הקשורים למדידתם (מומלץ לקרוא). בפוסט הנוכחי אתמקד בעיוותים כלליים בהגדרות השכר בישראל לעומת מדינות אחרות, ועל מנת להרחיב את היריעה של הדיון הציבורי אדגים זאת על מאפייני שכר המינימום.

ככלל, יש בעיה רצינית בהשוואות מערכות מס על עבודה בין מדינות שונות – מורכבות מערכת המס, הפטורים הרבים, התכניות המיוחדות והשינויים משנה לשנה (למשל הצמדות שונות בין מרכיבים שונים) מקשים מאוד על השוואה בבסיס אחיד.

אחת הדוגמאות הנפוצות לעניין (אפרט בהמשך) היא שעל השכר ברוטו ישנם מסים שמשלם המעסיק, שלמעשה מבחינה כלכלית ניתן להטיל על העובד ולהעלות את שכרו ברוטו בשיעור המס שהמעסיק שילם, כאשר המספרים בנטו יישארו זהים – סך הכנסות המדינה לא ישתנו, שכרו של העובד נטו יישאר זהה אך השכר עצמו ברוטו יעלה ו"ייראה יותר טוב" בהשוואה בינלאומית.

אני אדגים את הנקודה הזאת ונקודות נוספות ברשומה – ניתן כדוגמה את שכר המינימום ואח"כ נעסוק בהשוואות בין לאומיות ונראה האם ישראל מיוחדת בעניין הזה.

פרק א' – עיוותי השכר בישראל ושכר המינימום האמיתי

שכר מינימום הוא מושג נפוץ מאוד בתקשורת ובציבור ונתפס כסכום הכסף המינימלי שנותן המעסיק לעובד למשרה מלאה. הגדרתית, המושג החשוב הינו עלות השכר למעסיק, הכוללות את הוצאות החובה לעובד אחד – אופן החלוקה של הסכום הזה בין סעיפי שכר על פי הגדרתם כסעיפים בשכר ברוטו או מחוצה לו אינם רלוונטיים למעסיק. מהבחינה הזו, שכר המינימום האמיתי שמוציא המעסיק מכיסו להעסקת עובד אינה 5,300 ש"ח. הסיבות המרכזיות לכך הן:

- ישנם מרכיבי שכר שאינם נכנסים לחישוב

- חלק מההכנסות של העובד נרשמות "מחוץ" לשכר ברוטו

על מנת להעסיק עובד במשרה מלאה בישראל, נדרש לשלם כ-6,500 מינימום בחודש (בלי לשפוט אם זה הרבה או מעט) – זו העלות האמיתית שמשלם מעסיק לעובד, בהנחות השמרניות ביותר.

למה ישנו פער כל כך גדול בין מה שהמעסיק משלם למה שהעובד רואה בתלוש השכר?

היסטורית, הממשלה מנסה "להסתיר" תשלומי חובה, זה אינו ייחודי לישראל אגב, והיא עושה את זה דרך "תשלומי מעסיק" – חובות על המעסיק לשלם לביטוח הלאומי ולפנסיה לדוגמה, כאשר למעשה היא יכולה להטיל את כלל התשלומים האלה על העובד עצמו, ושיופיעו בתלוש השכר.

בנוסף, ישנם תשלומי חובה שהם שכר לכל דבר אבל עם שמות מוזרים שלא נכללים בשכר ברוטו (גם המינימום) אך חובה לשלמם – בישראל הבולטים הם "דמי הבראה" ו"החזר נסיעות".

א. מרכיבי השכר הנוספים והתמריצים שלהם:

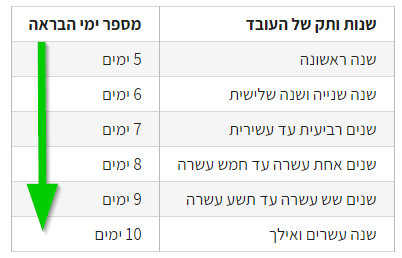

דמי הבראה למשל הם בסכום של מינימום 1,890 ש"ח (למי שעובד שנה אחת) במגזר הפרטי ותלויים בוותק – ככל שאתה ותיק יותר, אתה זכאי ליותר ימים:

זוהי עלות של כ-157.5 עד 315 ש"ח בחודש לשכר, כתלות בוותק בעבודה – כלומר, שכר המינימום עם דמי ההבראה הינו 5,457.5 ש"ח בפועל.

מה התמריצים שנגזרים מדמי ההבראה במבנה הנוכחי שלהם? לעובד זהו מחסום (קטן) לעזוב את מקום עבודתו אם הוא בעל וותק – זה פחות כדאי לו מכיוון שהוא "מאבד" זכאות לימי הבראה שהשיג עם הוותק, על אף שכנראה הם מגולמים בשכרו; למעסיק זהו תמריץ לפטר עובדים (אם הוא יכול) ולשכור אותם מחדש על מנת למנוע מהם לצבור וותק. לעובד "הרגיל" בעל עד 20 שנות וותק מדובר בקידום (קטן) אוטומטי בשכר – זה יכול להיות חיובי ולחזק אותו מול המעסיק אם אין לו כוח מיקוח, ומצד שני ייתכן והיה מקבל שכר גבוה יותר מראש אם היה לו כוח מיקוח. בכל מקרה – אין הפרדה בכללים לגבי עובדים בעלי כוח מיקוח וכאלה שלא – גם מנכ"ל בנק מקבל דמי הבראה (ונתעלם מהעובדה שדמי ההבראה למגזר הציבורי גבוהים יותר).

החזר נסיעות הם עוד תוספת חובה מעבר לשכר המינימום – יש להם תקרה של 22.60 ש"ח שקלים ליום – והם מבוססים על עלות "חופשי-חודשי" של העובד ונעים בין 135-450 ש"ח בחודש. מבחינת תמריצים, מדובר בתמריץ לעובדים שגרים רחוק מהעבודה – שניתן לטעון שמגדיל מצד אחד את המוביליות של העובדים ומתמרצת אותם לעבוד במקום המשתלם ביותר מבחינתם, ומצד שני גורמת לסבסוד מגורים רחוק ממקומות העבודה שיש לה החצנות שליליות. ככלל, הסכום נמוך מאוד ומוגבל בתקרה, כך שמשמעות התמריצים שולית, אפילו לעובד ש"גר רחוק" ההבדל יהיה כמאה וחמישים שקלים בהכנסה הפנויה בהתחשב במסים וניכויים אחרים.

אם ניקח את הסכום המינימלי של 135 ש"ח שכר המינימום הוא כ-5,592 ברוטו בתלוש לעובד בשכר מינימום. מדובר בפערים של כ-6% בסה"כ.

אין היגיון אמיתי מאחורי שני מרכיבי השכר האלו, במיוחד לא בדמי ההבראה – ניתן מחר בבוקר להעלות את שכר המינימום ל-5,700 ש"ח (נניח שהסכום הממוצע של החזר הנסיעות הוא 235 ש"ח של עובדי שכר מינימום) ולהוריד את דמי ההבראה ב-5 ימים, ולא ישתנה כמעט כלום במשק מבחינת הכנסות נטו של העובדים, הכנסות הממשלה והוצאות המעסיקים – רוב השינוי יהיה טכני לחלוטין בהצגת תלושי השכר.

אם נתייחס גם לשכר עובדים שאינם משתכרים שכר מינימום, אפשר לקבוע בחוק מיוחד וחד פעמי שכל זכאות להחזר נסיעות ודמי הבראה (גם עתידיים) תיכנס מידית לשכרו של כל עובד ושכרו ברוטו יגדל בהיקף הזכאות שלו ולהיפטר מהחישובים המסובכים והמיותרים תוך פישוט תלושי השכר.

ב. מרכיבי השכר שהמעסיק משלם ולא מופיעים במשכורת

ישנם שני מרכיבים שונים מהותית שהמעסיק משלם ואינם נספרים בשכר ברוטו של העובד, אחד מהם אף אינו מופיע כלל בתלוש השכר.

שני המרכיבים הם הפרשות המעסיק לפנסיה ופיצויים, והפרשות המעסיק לביטוח הלאומי.

ב.1. ההפרשות לביטוח הלאומי

הפרשות המעסיק לביטוח הלאומי תלויות בשכר הממוצע במשק, הצמדה מוזרה למדי שנגעתי בה בפוסט בדף הפייסבוק.

הפרשות המעסיק אינן מופיעות כלל בתלוש השכר – הן משולמות ישירות על ידו לביטוח הלאומי, אך זה לא אומר כמובן שהן מגיעות משום מקום, או לא על חשבון שכר העובד (אם הן מגיעות על חשבון המעסיק, למה לא להטיל עליו גם את מס הכנסה?).

בהקשר שכר המינימום, מדובר בעלות נוספת של שיעור 3.4% בגין השכר ברוטו (כולל כמובן החזר הנסיעות ודמי ההבראה):

התוספת בשכר מינימום עומדת על כ-190 ש"ח בחודש ומכאן עלות ההעסקה של העובד בשכר מינימום למעסיק היא 5,782 ש"ח בחודש כאשר כוללים הוצאה זו; כאשר השכר עולה על 60% מהשכר הממוצע (כ-5,900 ש"ח) השיעור השולי של הפרשות המעסיק עולה ל-7.5% כך שהעלות השולית בכל שקל הכנסה מוסיפה 7.5 אג' שאינם מופיעים בתלוש השכר, אך עולים כסף ממשי למעסיק.

אין היגיון כלכלי בהטלת המס באופן הזה, אלא ביתרון מהבחינה של הפסיכולוגיה של ההמון והחשיבה הפוליטית – העלאת מס "המעסיק" נחשבת דבר טוב בתפיסה הציבורית המובלת ע"י המדיה הכתובה והאלקטרונית ואילו העלאת המס על העובד נחשבת "רעה". הגישה הזו מגוחכת לחלוטין – ומהווה דוגמה לעיוותים בהבנה הכלכלית של הציבור (מזכיר קצת את הבדיקה של תכניות הכלכלה אם כששיעור המע"מ יורד הוא מגולגל מיידית לצרכנים).

הנה דוגמה מהעיתונות:

ואחת מ(לא פחות) דו"ח טרכטנברג:

מחר בבוקר ניתן להוציא חוק על פיו כל שכר ברוטו יעודכן בשיעור המתאים והמס יעבור לעובד מיידית, ודבר לא ישתנה בנטו של העובדים ובהכנסות הביטוח הלאומי. זה ממש לא משנה על מי מעלים את שיעור המס מבחינה כלכלית – זה מתחלק באותו אופן בין אם קוראים לזה ביטוח לאומי מעסיקים וביטוח לאומי עובדים, אלא אם מניחים "דביקות" בשכר, שזה טיעון טוב לזמן קצר בלבד (יעד האינפלציה שוחק את השכר בכוונת מכוון, אז למה לעשות דבר הפוך עם מערכת המס לטווח קצר?).

אם יעבור חוק כזה, הממשלה תוכל להציג שהשכר הממוצע (והמינימום והחציוני) עלה ואי השוויון ירד (כי יש תקרה לביטוח הלאומי), ואילו האזרח הפשוט יכעס ששיעור המס עלה באותה הזדמנות – אך למעשה לא קרה שום דבר מבחינה כלכלית שישנה את התמריצים במשק.

ב. 2. הפרשות החובה של המעסיק לפנסיה (ופיטורין)

הנקודה הזו היא דומה לנקודה הקודמת בהיבטים רבים – מדובר בתשלום חובה על המעסיק, שמגדיל למעשה את שכר העובד ומופיע בצד תלוש השכר אך לא נכלל בברוטו.

שיעורי ההפרשה המינימליים לפנסיה "ע"י המעסיק" הנם 12.5% כאשר בדומה להמלצת "החוק" מהסעיף הקודם, ניתן להראות שהטלתם על העובד תוך העלאת השכר ברוטו בשיעורם אינה משנה דבר בעולם האמיתי.

בהתייחס לשכר המינימום, הם מעלים את עלות המעסיק לכ-6,500 ש"ח – וזה אחרי הנחות של 5 ימי הבראה, החזר הוצאות נסיעה והפרשות מעסיק מינימליים, ובלי להתחשב בצווי הרחבה שונים לגבי עובדי שמירה, אירועים וניקיון (שמשמעותם המעשית עלויות שכר גבוהות יותר במאות שקלים).

הנקודה עד עכשיו נכונה כמעט לכל רמות השכר, אבל *משמעותית יותר* לרמות השכר הנמוכות והבינוניות מכיוון ש(1)התוספות השקליות של דמי ההבראה והחזר ההוצאות מגדילות ביותר אחוזים שכר נמוך מאשר שכר גבוה; ו-(2)קיימות תקרות הפרשה בסוגיות הביטוח הלאומי והפנסיה – עובדים בעלי שכר גבוה מאוד אינם יכולים לנצל את הטבות המס להפרשות לפנסיה מכיוון שקיימות תקרות מעליהן לא ניתן להפריש והביטוח הלאומי מוחלף במס הכנסה החל ממדרגה מסוימת, ולכן שכרם קרוב יותר בין עלות השכר למעסיק לשכר ברוטו בגלל הסעיפים הנ"ל (ישנם סעיפים אחרים של תוספות שוות שכר וזקיפות, כמו שימוש ברכב, שמרחיקים את השניים אולם הם נכנסים לחישוב תשלום המסים ולכן פחות רלוונטיים לענייננו).

– – – –

פרק ב' – השוואות בין לאומיות בנושא שכר

עד עכשיו, סקרנו מה קורה בחצר הפרטית שלנו – מה קורה במדינות אחרות? על בסיס מה משווים את השכר ברוטו "הנמוך" בישראל למדינות ה-OECD? האם אלו "בעיות" ייחודיות לישראל? ואם כן, עד כמה?

על רוב השאלות, ניתן לענות שכעיקרון המצב דומה למדינות מפותחות אחרות, אך בנוגע להפרשות לפנסיה ישראל די חריגה בעוצמות.

ראשית, נסביר את הרקע להשוואה בין מדינות שונות בנתוני ה-OECD.

ככלל, כאשר ה-OECD מודד ועושה השוואות על שכר המינימום, הוא אינו לוקח בחשבון דמי הבראה והחזר הוצאות נסיעה כפי שניתן לראות בקישור הזה. כלומר, ייתכן שישראל או מדינות אחרות חריגות בסוגיות האלה ובסיס ההשוואה אינו מדויק (אם כי פער של 6% בגין שני המרכיבים האלו, אם נניח שהוא קיים בישראל בלבד, אינו משנה את מיקומינו בין מדינות ה-OECD בגובה שכר המינימום הריאלי שהוא די באמצע מבחינה בדולרים PPP וגבוה ביחס לשכר ממוצע/חציוני).

בנוגע לעלות השכר, ה-OECD מחשב את העלויות שנובעות מהביטוח הלאומי ואף מכניס לחישוב הטבות מס (מס הכנסה שלילי ונקודות זיכוי) אך לא כאלו שנוגעות להפרשות לפנסיה.

הנה החישוב ביחס לעלויות השכר במדינות שונות לעובד הממוצע:

שימו לב שבדנמרק אין "ביטוח לאומי מעסיק" ומס ההכנסה גבוה מאוד (בניו זילנד גם אין אך מס הכנסה נמוך), ואילו בשבדיה וצ'כיה "ביטוח לאומי מעסיק" הוא גבוה מאוד, והמיסים האחרים נמוכים יותר.

חישוב לגבי העובד הממוצע נותן תמונה מסוימת, לא בהכרח מדויקת לתמונה הכוללת וזאת בגלל שהמס השולי ברמות הכנסה שונות מתפלג באופן שונה, למשל בדנמרק ושבדיה המס השולי ליחיד שמרוויח 167% מההכנסה הממוצעת (וזה מתחיל מ-120% משכר ממוצע) הוא כבר 55%-60% (!):

כבר פירטתי בפוסט קודם בעבר על שיעורי המיסוי והשוני בין ישראל לסקנדינביה (בקישור הזה). בקצרה, ישנה השפעה דרמטית של שיעורי המס השולי ברמות הנמוכות על המס הממוצע, מדובר בסוגיה חשובה מאוד שמסבירה את הפער בהכנסות בין שיעורי המס הכוללים בישראל ובמדינות סקנדינביה, שהיא בעיקרה שוני בשיעורי מס ההכנסה על העניים.

המס בישראל נמוך בהשוואה בין לאומית, בלי שום ספק, עניין שמביא לכך שלמרות שעלות השכר הממוצע לפני מיסים נמוכה גם היא (בגלל שהתוצר לנפש נמוך יותר) בהשוואה בין לאומית, יחידים בישראל (לפי הסוגים שה-OECD קבע) בעלי הכנסה פנויה במונחים כספיים בדומה לממוצע המדינות המפותחות:

ואילו בגזרת המשפחות השכר קצת מתחת לממוצע המדינות המפותחות:

אחרי שסיימנו עם סוגיית ההשוואה (המעולה של ה-OECD – מומלץ לקרוא, במיוחד את הגרפים לפי מדינות) בנוגע לעלות השכר שכוללת את הביטוח הלאומי על הפער בין המדינות, נותר רק לבחון את סוגיית ההפרשות לפנסיה.

מצ"ב הגדרות ה-OECD להשוואות השכר מהקישור הנ"ל:

שימו לב לסוף של ההגדרה הרלוונטית – יש מרכיבי עלות שכר שאינם מחושבים, כמו תשלומי חובה שאינם נחשבים לצרכי מס.

הנה ההסבר של הערה מס' 2:

בפועל, מדובר בדיוק במערכות הפנסיה הפרטיות (ביניהן הישראלית), והמספרים בגדול נראים סבירים להנחה הזאת ככל שניתן לשפוט לגבי ישראל.

נקודה חשובה להזכיר כאן היא שמערכת תשלומי הפנסיה הישראלית שונה מאוד מממוצע ה-OECD. בישראל תשלומי הפנסיה הם לקרנות פנסיה פרטיות כתשלום חובה במסגרת השכר – ברוב מדינות ה-OECD ההפרשות עוברות דרך תקציב המדינה בדרך כזו או אחרת, שימו לב לטבלה הבאה מתוך Pension at a Glance 2017:

רוב המימון (החובה) לפנסיה עובר דרך הממשלות, שימו לב לשיעורים בעמודות Public לעומת שיעורי עמודות ה-Private.

הסעיף הרלוונטי לדיון כאן הוא סעיף ה-Employer ב-private, אלו למעשה "הפרשות המעסיק" לפנסיה בישראל, שמתווספות לעלות השכר בפועל אך אינן מחושבות בעלות השכר של ה-OECD.

בסעיף הזה ישראל מאוד בולטת – ראשית מעט מאוד מדינות מחייבות להפריש באופן פרטי וישיר מהשכר לפנסיה (בחלקן יש הטבות מס מהשכר ברוטו שמורידות את שיעור המס כהטבה, אך השכר מחושב בעלות השכר והשכר ברוטו); שנית, ההפרשות של המעסיק בישראל הן הגבוהות ביותר פרט להולנד והן בפער משמעותי מאוד ממדינות אחרות.

אם נסתכל על המספרים, ונוסיף 12% ( אפילו בלי 6% מהסעיפים הקודמים) לעלות השכר, מדובר בעלות שכר גבוהה משמעותית מ"השכר הממוצע" שאותו נוהגים להשוות ל-OECD. נוסף על כך, שיעור המס הממוצע כמובן נמוך יותר אבל פחות בר השוואה – במדינות אחרות חלק משמעותי מהתשלומים לביטוח הלאומי חוזרים בצורת פנסיה דרך מנגנון ממשלתי כזה או אחר, ובישראל קורה אותו התהליך רק במודל שאינו מעביר את הכסף במנגנון ממשלתי – בלי לחוות דעה על העניין, מדובר בשוני משמעותי בין התכניות שמשנה את המספרים בהתייחס למושגי ה"שכר הממוצע", "שכר המינימום", "אי השוויון בשכר" ואפילו הוצאות הממשלה והמיסוי ביחס לתמ"ג.

אפשר למשל לדמיין העברת תשלומי הפנסיה "של המעסיק" שתעביר את הכסף בשכר ברוטו ודרך תוכנה בביטוח הלאומי ודרכו לקרנות הפנסיה – זה יגדיל מאוד את כל המושגים בסוף הפסקה הקודמת, אך לא ישנה שום דבר מבחינה כלכלית.

נשארו עוד שאלות בנושא, המצריכות בדיקת הגדרות ב-OECD והשוואה מקיפה במסגרת מחקר שרק גוף רציני (אוניברסיטאות, משרד האוצר או בנק ישראל לדוגמה) יכול להתמודד איתו בהשקעת המשאבים והזמן – בכל מקרה, יש כאן דיון מעניין שיש לו עוד הרבה לאן להתפתח בנושא השכר בישראל, העיוותים בו ומסגרת ההשוואה למדינות המפותחות.

מעניין ביותר ומאיר עיניים, תודה.

אהבתיLiked by 1 person